电商出口退税申报:如何操作电子商务出口退(免)税申报

随着电子商务的发展,越来越多的企业选择通过电商平台进行出口贸易。根据财税〔2013〕96号文件第三条规定,电子商务出口货物适用退(免)税、免税政策的,由电子商务出口企业按现行规定办理退(免)税、免税申报。为了帮助您更好地了解和掌握电商出口退税申报流程,本文将详细介绍如何操作电子商务出口退(免)税申报。

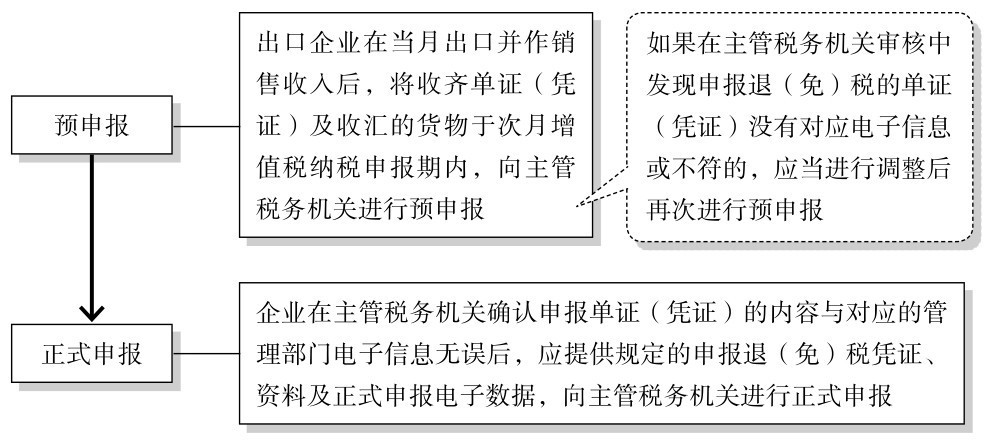

图 退(免)税的申报步骤

一、税法规定

根据税法规定,出口企业出口并按会计规定作销售的货物,须在作销售的次月进行增值税纳税申报。企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准)次月起至次年4月30日前的各增值税纳税申报期内,收齐单证(凭证)与信息,向主管税务机关进行正式申报增值税退(免)税及消费税退税。逾期的,企业不得申报退(免)税。

二、电商出口退税申报操作步骤

电商出口退税申报主要分为两个步骤:预申报和正式申报。

1. 预申报

预申报是指企业在收到销售合同后,先向主管税务机关提交预备退税所需的单证及信息。预申报的主要目的是让税务机关了解企业的出口情况和退税金额,便于税务机关审查和核定。预申报阶段,企业需要提交以下资料:

(1)出口货物报关单〈出口退税专用〉;

(2)销售合同或者其他有关文件;

(3)企业的营业执照、税务登记证等相关证明;

(4)其他税务机关要求的资料。

2. 正式申报

在完成预申报后,企业应按照规定时间内(次月起至次年4月30日前)收集完整的单证和信息,向主管税务机关正式申报增值税退(免)税及消费税退税。正式申报时,企业需提交以下资料:

(1)已审核并盖章的出口货物报关单〈出口退税专用〉原件;

(2)已审核并盖章的出口销售发票原件;

(3)境外收款证明;

(4)企业的纳税申报表;

(5)其他税务机关要求的资料。

总之,企业在办理电商出口退税申报时,需按照国家相关法规和政策进行操作。了解并掌握预申报和正式申报的流程,有助于企业更高效地完成退税申报,降低贸易风险。

上一篇:如何健全对外贸易配套增值服务?

相关文章

猜你喜欢

-

获得外贸权后,是不是什麽商品都能经营

对外贸易经营者经营进出口贸易业务的范围一般与在工商部门登记的经验范围相同,因此,不是什麽进出口业务都能做。例如,国家对核、生物、化学、导弹等各类敏感物项和技术出口制定了管制法规,一般的对外贸易经营者是不能经营的。

-

影响产业安全的外部环境有哪些?

产业安全是指产业在生产、运营、发展过程中,能够有效防范和抵御各种内外部风险,保持产业的稳定性、可持续性和竞争力。 产业安全不仅关系到企业的生存和发展,也关系到国家的经济安全和社会稳定。产业外部环境是影响产业安全的重要因素,主要是指产业的生存与发展环境、政府的产业与外资政策,以及跨国公司与外国直接投资进入国内市场的资本、技术、管理等状况。

-

外贸开发信能带附件吗

附件在外贸开发信中一直是一个有争议的话题。一些人认为附件和图片可以更好地展示产品和信息,但也有人认为第一次发送开发信时最好不要包含附件和图片,因为很容易被国外的服务器拦截,从而影响邮件的投递和接收。

-

与海外客户商谈质量问题时需要注意哪些事项?

在国际贸易中,质量问题是与海外客户沟通的关键环节。为确保有效地讨论质量问题并达成共识,掌握相关的外贸英语词汇和表达非常重要。本文将向您介绍如何用外贸英语来讨论质量问题。

-

外贸英语询盘信怎么写?这篇文章教你一步步写出高效的询盘信

外贸英语询盘信是外贸业务员与国外客户进行商务沟通的重要工具之一。一封好的询盘信不仅能够表达自己的采购意向,还能够提高自己的专业形象,增加客户的信任度,从而促成交易。那么,外贸英语询盘信怎么写呢?本文将为你介绍外贸英语询盘信的写作技巧和常用模板,帮助你写出高效的询盘信。

-

如何回复外贸网站询盘?

回复外贸网站询盘需要专业的态度和高效的处理能力。您应该尽可能快速地回复询盘,并提供详细的信息,以帮助客户更好地了解您的产品和服务。如果你或者你的公司经营着一个外贸网站,那么接收和回复询盘是非常重要的。以下是一些关于如何回复外贸网站询盘的建议

最近文章

-

如何开展亚马逊新加坡站和东南亚平台Shopee的跨境电商业务?

370 -

如何开展亚马逊中东站的跨境电商业务?

250 -

亚马逊印度站怎么样?值得做吗?

633 -

亚马逊日本站为什么适合中国卖家?

912 -

亚马逊澳大利亚站潜力如何?

1207